こんにちは。

今回も生成AIで事前に整備したプロンプトを使って上場企業の投資評価をしていきたいと思います。対象会社は以下です。

- ノリタケ 証券コード:5331

使用したのはGeminiです。

経営コンサルタント、事業経営者、金融アナリストの3人で議論して評価するような形にしています。

またまたストラテジックキャピタル案件です。

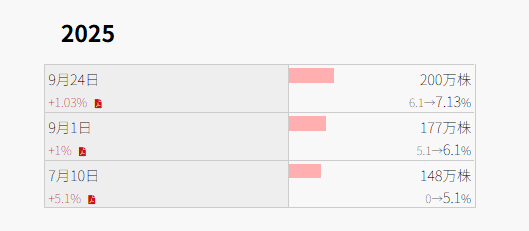

2025年7月に初回の大量保有報告を上げ、9月時点で7%超まで増やしています。

もともとは食器メーカーです。今もですけど。

今は研磨工具などの工業機材やセラミック・マテリアルのほうが主流です。

電子ペーストと呼ばれる半導体に使われる材料も有名です。

さて、いきましょう。

企業投資評価レポート

企業名: ノリタケカンパニーリミテド (コード: 5331)

評価日: 2025年10月9日

ステップ1:企業概要と重要ニュース

直近の重要ニュース

- 【ポジティブ】中期経営計画「Vision 2025」にて、成長分野である電子ペースト事業へ350億円規模の積極的な設備投資を表明。

- 【ポジティブ】2025年3月期第1四半期決算は、円安と主力事業の堅調さから増収増益を達成し、進捗は順調。

- 【特記事項なし】直近1年で、株価に大きな影響を与えるネガティブなニュースは見当たらない。

企業概要

1904年創業のセラミック技術のパイオニア。事業は4つのセグメントで構成される。

| セグメント | 主力製品・事業 | 特徴 |

|---|---|---|

| 工業機材 | 研削砥石、ダイヤモンド工具 | 自動車、半導体等の製造に不可欠。国内トップシェア。 |

| セラミック・マテリアル | 電子ペースト、セラミック基板 | MLCC向けが主力。高利益率の成長ドライバー。 |

| エンジニアリング | 乾燥・焼成炉、SOFC部材 | 脱炭素に貢献する将来性の高い事業。 |

| 食器 | 高級食器「ノリタケ」 | ブランドイメージの源泉。売上構成比は約15%。 |

ステップ2:事業価値の分析 スコア: 44/50点

(1) 競争優位性(Moat)

17/18点顧客の製造ラインに深く食い込み、代替が困難な製品・技術を提供することで、極めて強固なMoatを構築している。

- 無形資産: 100年以上にわたるセラミックスの知見と技術的蓄積。

- スイッチングコスト: 顧客の製造プロセスに最適化されており、他社製品への切り替えは品質リスクと高コストを伴う。

- コスト優位性: グローバルなシェアを背景とした規模の経済。

(2) 市場の魅力と成長性

15/16点主戦場は「先端産業の製造プロセスを支える必須部材市場」。EV、5G、データセンターといったメガトレンドが市場の成長を力強く牽引する。

- MLCC市場: 年率7-8%で成長が見込まれる巨大市場(約2.5兆円規模)。

- 海外展開: 海外売上高比率60%。特に成長著しいアジア市場での拡大余地が大きい。

(3) 経営と戦略

7/10点中期経営計画では成長分野への集中投資を掲げ、戦略の方向性は妥当。伝統的企業体質からの変革スピードが今後の鍵となる。

(4) 業績と財務

5/6点安定した増収増益基調にあり、収益力は向上している。財務基盤は盤石。

- 過去最高益: 2024年3月期に過去最高の営業利益177億円を記録。

- 財務健全性: 自己資本比率61.8%と極めて高く、投資余力は十分。

ステップ3:人気の分析 スコア: 38/50点

(1) 物語と、その裏付け

13/16点「食器の老舗が、実はEV・半導体を支える先端企業」というギャップのある物語は魅力的。成長事業の業績伸長がその裏付けとなっている。

(2) バリュエーションと期待値の織り込み度

16/20点先端材料メーカーとしての実力に対して、株価指標は明確に割安な水準。成長期待は十分に織り込まれていない。

- PER: 約11.5倍(業界平均比で割安)

- PBR: 約1.05倍(資産価値並みの評価)

(3) テーマ性

5/6点「EV」「半導体」「脱炭素」など、市場の主要テーマに複数関連しており、物色の対象になりやすい。

(4) 発信力

3/6点IR資料は丁寧だが、BtoB事業の魅力を個人投資家へ分かりやすく伝える努力に改善の余地あり。これが過小評価の一因か。

(5) 触媒

1/2点良好な四半期決算が継続的なカタリストとなりうる。

ステップ4:投資妙味の評価と結論

投資テーマ:市場の「認識ギャップ」に投資する

ノリタケへの投資は、市場が持つ古いイメージ(食器)と事業実態(先端材料)との間のギャップが、将来的に修正される過程で生まれるリターンを狙うものである。PBR約1.0倍という現在の評価は、同社の強力な事業価値と成長性を鑑みれば過小評価であり、長期投資家にとって魅力的なエントリーポイントを提供している。

成長機会とリスク

| ポジティブシナリオ | ネガティブシナリオ |

|---|---|

| EV・データセンター需要が想定以上に拡大し、中期経営計画を前倒し達成。営業利益200億円超へ。株価は10,000円を目指す。 | 世界景気後退により、主要市場が一時的な調整局面に。業績が伸び悩み、株価はボックス圏での推移が続く。 |

主要な洞察(キー・インサイト)

- 価値の源泉はBtoBの「スイッチングコスト」

真の強みは食器ブランドではなく、代替困難な工業・先端材料事業にある。 - 株価は「イメージ」にディスカウントされている

パブリックイメージと事業実態のギャップが、現在の割安株価を生んでいる。 - 最大の成長カタリストは「IRの強化」

企業価値を正しく市場に伝え、認識ギャップを埋める広報活動が株価上昇の鍵となる。

ステップ5:参考ファクトリスト

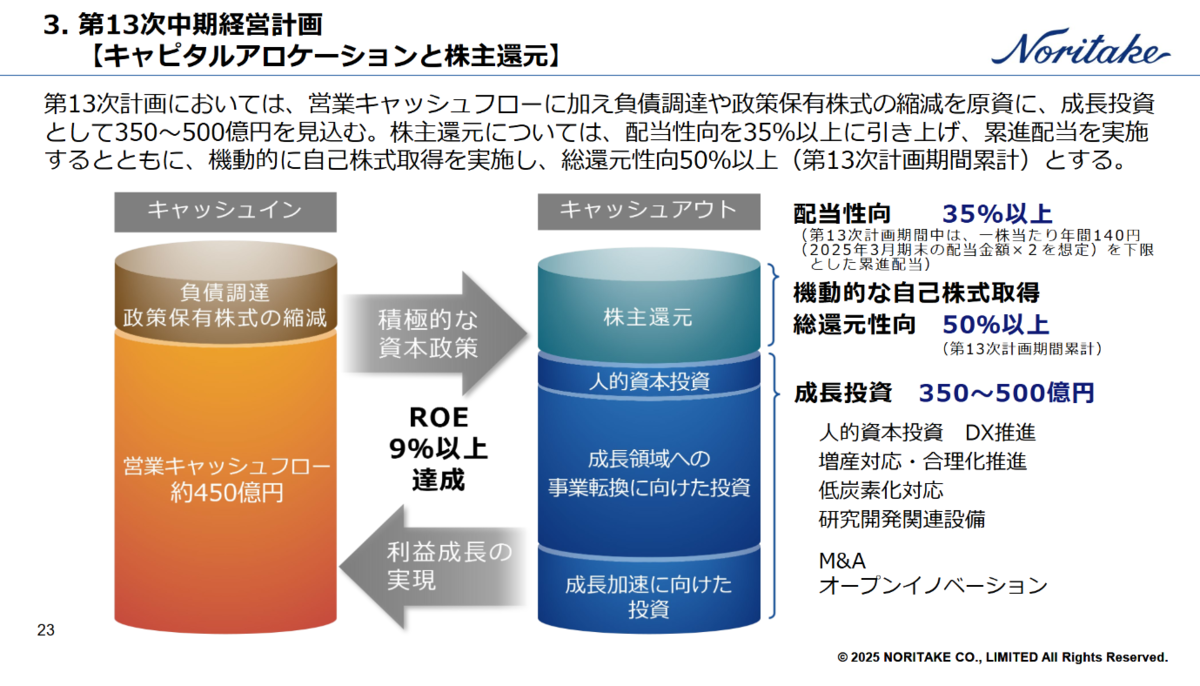

2025年5月に中計を出しています。

その中で前中計の振り返りをしていますが、次の成長領域への仕込みがなかなか上手くいなかったようです。

今回の中計では積極的にアライアンスやM&Aを進めていくと記載されてます。なかなか自社では生まれないし、待ったなしの状態なんでしょうね。

株主還元についていも強めていくことが明記されています。

この中計のときは5月ですが、ストラテジックキャピタルが買い進めていたことは分かってたんですかね。ストラテジックキャピタルがコンタクトしてた可能性もありそう。それを踏まえての中計でのこの記載だったのかなぁ。憶測にすぎませんが。

半導体用の製品開発は力を入れてますね。

ノリタケ、LG化学とパワー半導体用接合材開発 常温保管で寿命2倍 - 日本経済新聞

ノリタケ、半導体基板の劣化抑える銅ナノペースト 焼結温度低く - 日本経済新聞

しなやかにメイン事業を変えながらここまで来ている企業なので、またそのしなやかさを発揮してほしいですね。

なお、これまで株式投資型クラウドファンディングの案件も生成AIを使って評価しています。興味あれば是非ご覧ください。

(詳しくはこちら)

FUNDINNO案件レビュー(ソシウム株式会社) - さらさら、ゆるゆる投資

生成AIにおける案件評価のここまで - さらさら、ゆるゆる投資

最後に、本記事はあくまで個人の見解であり、特定の金融商品をお勧めするものではないのでそのへんは自己責任で!